과다하게 발생한 의료비 지출로 인한 가정의 부담을 경감하기 위해 만들어진 본인부담 상한제도가 있습니다. 본인부담 상한제는 어떤 기준으로 적용되는지 또 환급금 신청 절차 및 방법 등에 대해 정리해봤습니다.

건강보험 본인부담액상한제

과다한 의료비로 인한 가계의 부담을 덜어주기 위하여 건강보험을 적용받는 본인부담액의 해당 연도 총 본인부담금액이 개인별 상한액을 넘는 경우 그 초과액을 공단이 부담하는 제도입니다.

가입자가 진료 연도에 부담한 연평균 보험료를 10 분위로 구분(소득이 낮은 1 분위부터 소득이 가장 높은 10 분위까지)하여 각 구간이 속한 상한액을 적용하게 되며, 본인부담금 중 아래의 기관에서 사용된 본인부담금은 제외됩니다.

소득분위별 본인부담 상한액 기준

| 2022년 기준 | 본인부담액 | 요양병원 입원일수 120일 초과 |

| 1분위 | 83만원 | 128만원 |

| 2~3분위 | 103만원 | 160만원 |

| 4~5분위 | 155만원 | 217만원 |

| 6~7분위 | 289만원 | |

| 8분위 | 360만원 | |

| 9분위 | 443만원 | |

| 10분위 | 598만원 | |

소득분위별 보험료 수준은 링크를 참고하여주시기를 바랍니다. 직장 보험료와 지역 보험료 기준별 소득분위를 확인할 수 있으며, 과년도부터 현재까지 데이터를 확인할 수 있습니다.

연도별 분위별 보험료 구간

www.nhis.or.kr

본인부담금 산정 제외 대상 범위

- 비급여

- 선별급여

- 전액 본인부담

- 임플란트

- 상급종합병원·종합병원·병원·한방병원·정신 및 재활병원의 상급병실 2·3인실 입원료

- 추나요법 본인일부부담금

- 상급종합병원 외래경중환자 본인일부부담금 등은 제외

본인부담 환급금 적용방법

1. 상한제 사전급여 : 연간 같은 요양기관에서 진료를 받고 지급할 본인부담액 총액이 584만원(2021년)을 넘을 경우 요양기관은 진료받은 사람에게 584만원(2021년)을 까지만 받고 그 초과액은 공단에 청구하여 지급받는 방법으로 진료기관이 공단과 정리하기 때문에 환급금이 발생하지 않고 진료비의 본인부담금이 적용되지 않는 방법입니다.

단, 2020년 1월부터 요양병원(정신, 재활은 제외)은 사전급여 적용 제외되고 있습니다.

2. 상한제 사후환급 : 본인부담액 연간 총액이 개인별 상한액을 넘고 사전급여를 받지 않은 경우 그 초과액을 공단이 환급하며 상한액 기준 보험료 결정(진료 다음 해 7월경) 전·후로 나누어 지급, 결정 전에는 최고 상한액 598만원 초과 금액을 매월 계산하여 지급하고 결정 후에는 개인별 상한액과 최고 상한액의 차액을 지급하는 방법입니다.

본인부담 사후환급금 신청 절차 및 방법

지급절차

환급금 지급신청 안내(우편) → 접수(방문, 유선, 팩스, 우편, 인터넷 등) → 진료를 받은 사람의 계좌로 지급

※ 압류방지 통장(행복지킴이 통장 : 발급은 환급금 신청서나, 공단 발행 확인서를 가지고 시중은행에서 계좌개설)이용 가능

신청 방법

- 고객센터 1577-1000

- 가까운 건강보험공단 지사 방문

- FAX

- 우편

- 인터넷(홈페이지) 및 모바일앱(The건강보험)

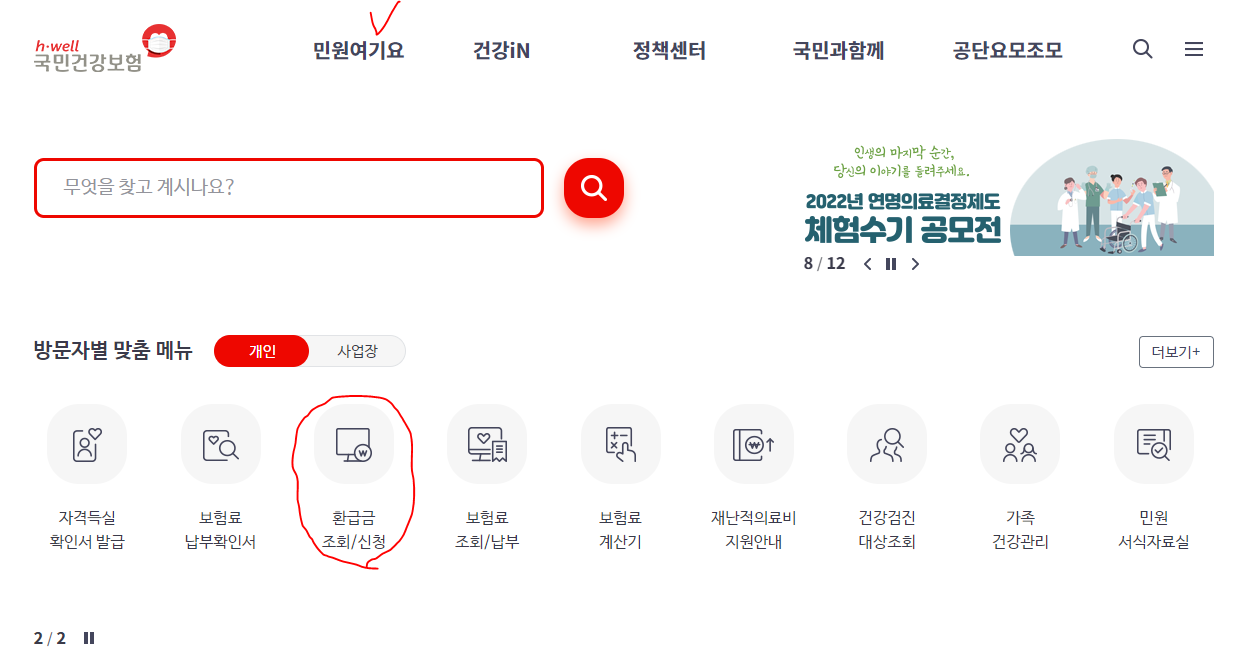

- 로그인(공동인증서) → 본인부담상한액초과금 신청 (하단 동그라미 표시)

- 로그인(공동인증서) → 민원여기요(하단 V 표시) → 개인민원 → 환급금 조회 및 신청 → 본인부담상한액초과금 신청

일반적으로 관할 지사 접수일로부터 7일 이내 계좌 지급하게 됩니다.

이전에 환급금을 받은 이력이 있는 경우 안내문 발송 후 30일이 지날 때까지 지급신청을 하지 않을 경우 이미 지급하였던 본인 계좌번호로 입금하게 됩니다.

스폰서 광고